主页 > imtoken最新版本 > 专访:俄乌冲突下,美国油气业景气度或有所好转

专访:俄乌冲突下,美国油气业景气度或有所好转

美国油气行业资深人士日前在接受记者专访时表示,俄乌冲突可能通过油价上涨、资金回笼给美国油气行业带来好处。美国和拜登政府政策的放松。油气行业有望进入超级周期。然而,由于供应链限制、持续的股息压力以及已钻未完井数量较少等内外部因素,预计美国石油产量不会显着增加。

俄罗斯-乌克兰冲突有利于美国石油和天然气行业

SURGE ENERGY AMERICA CEO关林华23日在接受记者专访时表示,如果俄乌冲突升级,将对油价形成上行推动,不利于油气勘探开发在美国。业务影响是积极的。这对美国石油和天然气行业的整体影响也可能是积极的,但也会加剧本已居高不下的通货膨胀,并对普通民众的日常生活产生负面影响。

关林华表示,拜登政府从一开始就想方设法要困住美国油气行业。在乌克兰危机中,美国的欧洲盟友需要从美国进口液化天然气来替代俄罗斯的天然气。石油和天然气行业已经放松。拜登政府不能只对欧洲说空话。

“如果不放松,美国油气行业的产能就不会释放。”他表示,拜登政府上台后,对油气管道建设和勘探开发许可证进行限制,美国能源公司主要通过国会推动拜登政府。改变其能源政策。

关林华表示,俄乌冲突升级可能引发二战以来欧洲最大规模冲突,避险资金回流美国的速度将大大加快,这也是对美国石油和天然气行业来说是好事。大资本回到美国后,还是会寻求利润俄乌冲突对油价影响,现在油气行业的投资回报率很高。

关林华表示,油价能走多高,取决于俄罗斯和乌克兰之间的冲突有多大。现在市场已经非常紧张,如果俄罗斯供应中断,很难说石油和天然气价格会上涨多高。虽然不太可能,但如果俄罗斯从俄乌边境撤军,油价的地缘政治风险可能会下降。

关林华认为,俄乌冲突可能拉近美欧之间的距离。一方面,通过北约,另一方面,美国可以向欧洲出口更多的液化天然气,以替代俄罗斯对欧洲的天然气供应。这也将显着增加美国在欧洲的影响力。

美国能源信息署公布的数据显示,2021年美国将成为欧盟成员国和英国LNG进口的最大来源国,占比26%,超过卡塔尔的24%和俄罗斯的20%。 2022 年 1 月,美国对欧洲的液化天然气出口占该地区液化天然气进口的一半以上。

关林华表示,欧洲过于相信俄罗斯的天然气供应和新能源,能源安全掌握在别人手中。除了乌克兰冲突对欧洲能源价格的潜在影响外,天然气价格的大幅上涨也可能影响化肥生产,进而影响粮食问题。

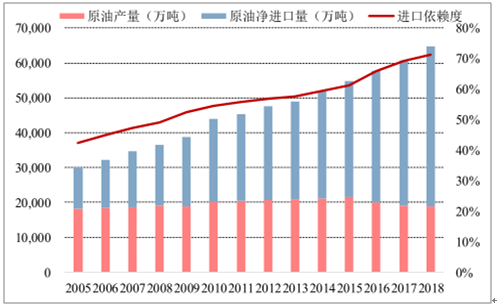

美国原油产量增长受限

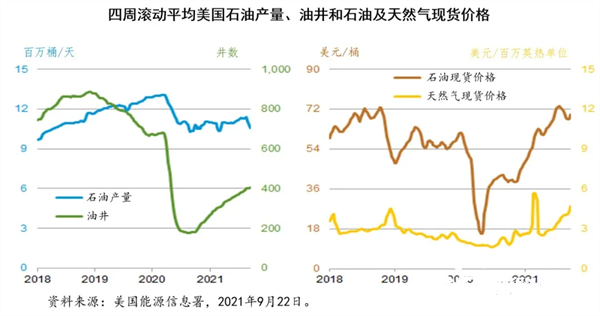

关林华预计,受外部和内部条件限制,今年上半年美国原油产量可能增加,但增幅不大。 2022年美国原油日均产量预计将增加数十万桶,不会回到2017年和2018年超过100万桶的增幅。大流行前的高峰预计要到 2023-2024 年才会出现。

关林华强调,美国油气行业在供应链等多方面面临制约。两年前石油行业大规模失业后,很多人离开了这个行业;受疫情影响,运营成本增加;钻井越来越困难,行业运营所需的卡车运输面临劳动力短缺,石油行业专用油管的供应限制也限制了钻井。

关林华认为,石油公司面临的分红压力还会持续一段时间,尤其是上市公司面临的分红压力可能会持续更长时间。与上市公司相比,民营企业的分红压力要小得多,产量增长可能更快。

他说:“如果供应链情况好一些,我估计下半年到明年的增速可能会更大。毕竟90年代每桶的油价已经很不错了, “这对许多公司来说非常重要,尤其是私营石油公司。诱惑很大。”

另外,关林华表示,疫情前美国已钻未完井油井(DUC)数量约为8000口,现在可能还不到那个时候的一半。已钻完但未完井的油井可以起到很大的缓冲作用。石油和天然气公司可以找到压裂队和完井队来打开这些油井进行生产。使用已钻出但未完成的油井来增加产量会更快。已钻探但尚未完成的井数量非常少,这意味着维持生产要困难得多。这种情况预计将持续两三个季度,如果供应链状况改善,二叠纪盆地仍有很大潜力。

关林华预测,美国原油增量产量大部分将来自二叠纪盆地,该盆地具有先天的地缘优势、基础设施相对完善、成本低廉。

埃克森美孚和雪佛龙在 2021 年二叠纪盆地的日均产量将分别为 460,000 桶和 60.80,000 桶,两家公司最近表示,他们将结合 2022 年二叠纪的产量在该盆地的产量分布增加 25 % 和 10%,而 Pioneer Natural Resources、EOG Resources 和 Diamondback Energy 等独立上市公司表示,今年的产量增长不会超过 5%。

美国能源信息署在其 2 月短期能源市场展望报告中估计,到 2022 年第四季度,美国原油产量预计将平均每天 1227 万桶,比同期增加 58 万桶/天去年。预计2022年和2023年日均产量分别为1197万桶和1260万桶,同比分别增加77万桶和63万桶。

关林华表示,埃克森美孚、雪佛龙等超大型石油公司仍面临支付更大股息和回购股份的压力。石油公司也可能在 2021 年初吸取了教训,当时一家在美国上市的石油公司宣布今年原油产量实现两位数增长计划后股价暴跌。尽管埃克森美孚和雪佛龙公司已提议在 2022 年提高二叠纪盆地的产量,但他们已经大幅撤回了几年前的增产计划。

埃克森美孚在 2019 年初表示,计划最早在 2024 年将二叠纪盆地的产量提高到 100 万桶油当量以上,雪佛龙公司计划在 2023 年底之前将二叠纪盆地的产量提高. 至 900,000 桶石油当量。受疫情影响,埃克森美孚大幅削减了活跃的石油钻井平台数量。

看好行业景气

关林华表示,由于近年来油气行业投资不足,剩余产能和原油库存偏低,北美已钻未完井油井(DUC)数量也大幅下降,油价将进入超级周期。俄乌冲突等地区性冲突只能在短期内推高油价。长期来看,投资不足仍是最大支撑因素。未来 5 到 10 年,油价可能很难回到每桶 50 美元或 60 美元的水平。

关林华表示,拜登政府对石油行业非常不友好,其取消油气行业基础设施项目、推动能源转型等措施,让很多大石油公司不愿启动持续时间长的重大项目。几十年。建设新产能需要大量时间,因此美国的石油产量不会增长很快。受2014年油价大幅下跌的影响,全球石油行业每年的投资比以前少了约1000亿至3000亿美元。 2015年以来,全球油气行业的投资缺口至少在1万亿到2万亿美元之间。这个行业未来注定会有一个超级循环。

关林华表示,美国石油和天然气行业预计拜登政府将回归常识。从民调来看,今年中期选举后,美国参众两院可能会发生较大变化。拜登政府可以从中吸取教训,极左派观点对拜登政府的影响可能会大大减弱。估计情况会逐渐好转。

据报道,美国私营石油公司首选的退出方式是将自己出售给上市公司。民营石油企业可以用相对较低的成本来提高产量和企业价值,然后把自己卖个好价钱。许多私营石油公司石油公司现在正在这样做。

关林华说,自2015年以来,北美约有600家石油公司、石油服务公司和石油设备公司破产。现在能够生存下来的公司,无论从财务状况还是公司运营来看,都应该是非常好的。未来,石油行业的好日子应该会很快到来。

关林华表示,2014年以来,甚至2020年以来,美国很多超大型和大型石油公司在降本增效方面做了很多工作。虽然2021年美国西德克萨斯中质原油均价为每桶仅 68 美元,由于成本降低,许多公司的现金流和净收入达到了 2008 年以来的最高水平。

他还表示,中美两国在能源领域的合作机会很大。美国现在是最大的石油和天然气生产国和最大的液化天然气出口国之一,而中国由于经济发展需要进口原油和天然气。这件作品是互补的。 “石油和天然气行业应该有很大的机会,也许是最大的机会。”

关林华说俄乌冲突对油价影响,“在能源领域,毕竟中美需要彼此。美国能生产这么多,需要卖到国际市场。对中国来说,进口原油和来自美国的 LNG 将有助于中国能源多元化。有帮助,不完全依赖中东,也不完全依赖俄罗斯。”